Ile będzie kosztował gaz ziemny w Europie?

Spadki cen ropy naftowej na świecie budzą najwięcej kontrowersji i zainteresowania. Jednakże w tym samym czasie, co po częstokroć umyka autorom popularnych analiz medialnych, obserwujemy stałą tendencję spadkową na rynku gazu. Pytanie czy spadki w obu przypadkach będą się utrzymywać jest interesujące dla inwestorów, konsumentów i ekspertów.

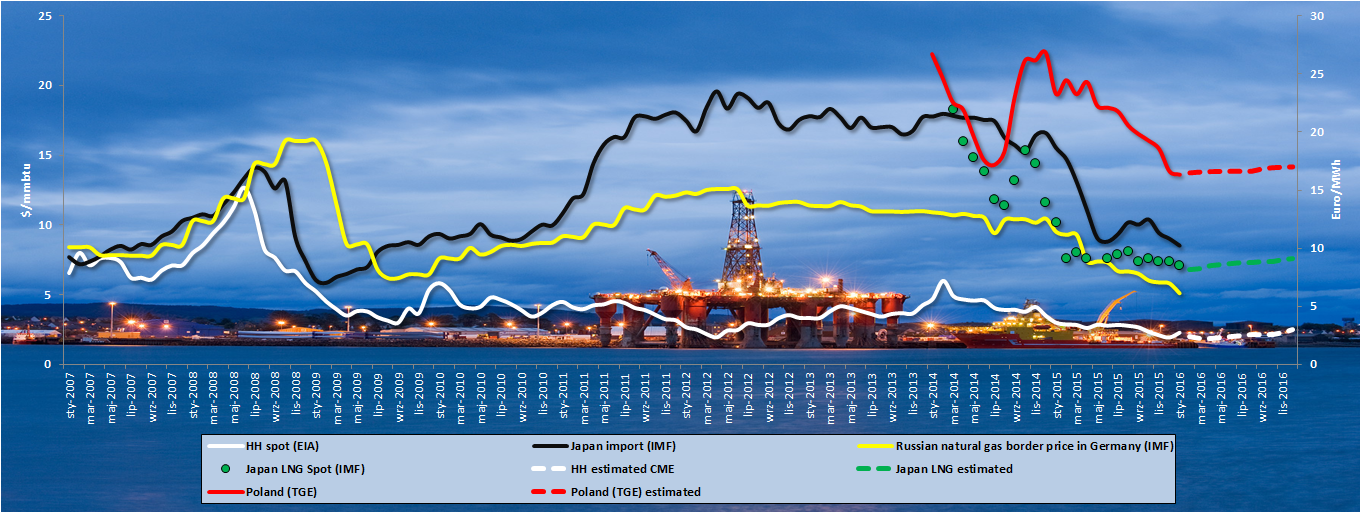

Nadpodaż gazu, obserwowana od około 2009 roku, jest wynikiem boomu na gaz łupkowy w Stanach Zjednoczonych, dużymi inwestycjami w technologię LNG w krajach zachodnich, oraz, w mniejszym stopniu, kryzysem finansowym, które w pewnym momencie doprowadził do spadku popytu. Dlatego w ciągu ostatnich lat gaz staniał bardzo znacząco. Można wymienić również kilka innych czynników, które wpłynęły na ten proces, zwłaszcza w minionym roku, kiedy to gaz staniał aż o 25%.

Po pierwsze wpłynęła na to tradycyjnie opóźniona i tym samym skumulowana indeksacja cen w stosunku do cen ropy. Po drugie rynek europejski, na skutek spadku popytu w Azji, stał się krajem „ostatniej szansy”, który jest w stanie wchłonąć bardzo dużą ilość surowca. Statki z transportem LNG masowo wpływały do europejskich gazoportów ponieważ możliwości magazynowe Starego Kontynentu są bardzo wysokie.

[mc4wp_form id=”84″]

Kluczowe czynniki zmian cen gazu

Tendencja ta zdaje się być nie do zatrzymania, chociaż straci na impecie. Stabilizujące się ceny ropy przestaną być czynnikiem spadkowym. Z drugiej strony pojawiają się inne nowe okoliczności. Chodzi tu przede wszystkim o pojawienie się nowych hubów, które wystosują jasny sygnał o zapotrzebowaniu na dostawy – przede wszystkim trzy duże inwestycje w Queensland w zachodniej Australii, i budowa związanej z tym infrastruktury kolejowej. Z drugiej strony mamy wiele niepewnych scenariuszy, które należy brać pod uwagę. Największą niewiadomą jest tu rynek azjatycki. Prognozy wskazują, że popyt wzrośnie ale pytanie o wysokość tego wzrostu pozostaje bez odpowiedzi. Niejasność sytuacji dotyczącej japońskich elektrowni jądrowych, wstrzymane decyzje Korei Południowej dotyczące strategicznej roli węgla w energetyce, tempo rozwoju infrastrukturalnego Indii będą czynnikami wpływającymi na popyt. Jednakże najważniejszym państwem – odbiorcą gazu pozostaną Chiny, które wchodzą w fazę głębokich przemian strukturalnych: powstają nowe odwierty dla gazu łupkowego jak złóż konwencjonalnych. Otwarte pozostaje pytanie o ścisłość współpracy Chin z Rosją poprzez gazociąg syberyjski. Wreszcie sam wzrost gospodarczy Państwa Środka jest ważnym czynnikiem regulującym popyt na gaz.

Inną niewiadomą jest zapotrzebowanie na gaz europejski. Gaz przyjmowany z nadwyżką w terminalach LNG zalegał, ponieważ ze względu na podnoszące się temperatury, popyt w 2014 roku spadł o około 10%. Jeśli ta tendencja utrzyma się jako zwyczajowa, ilość gazu płynącego do Europy będzie musiała spaść na stałe.

Ważną rolę ma do odegrania Rosja. Chociaż nie jest graczem o takim znaczeniu jak OPEC na rynku ropy, to jej zachowanie może mieć wpływ na światowe ceny. Gazprom, w obliczu odgrywania coraz większej roli hubów LNG, może kształtować ceny, co już robił, poprzez dozowanie ilości gazu płynącego do Rosji. Mniejsze wpływy do budżetu rosyjskiego z eksportu surowca mogą jednocześnie utrzymać nieco wyższe ceny przynajmniej na rynku europejskim. W nadchodzących latach ciekawa będzie także rola Rosji, w wypadku absorpcji gazu przez huby australijskie i amerykańskie, co może uszczuplić dopływ gazu tą drogą do Europy aż do poziomu poniżej popytu.

Źródło: Biznes Alert. Czytaj dalej…